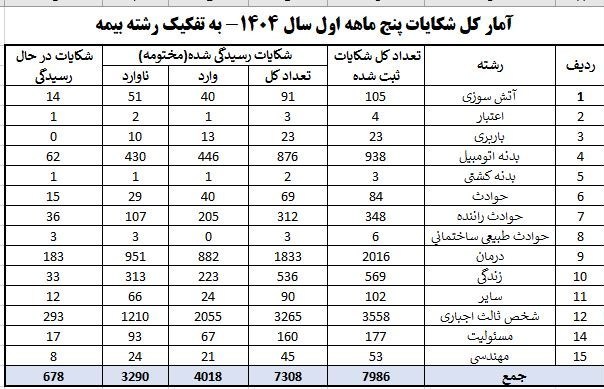

بر اساس دادههای رسمی، از مجموع 7هزار و 986 شکایت ثبتشده، بیش از 80 درصد به همین سه رشته اختصاص دارد، هرچند درصد بالایی از پروندهها مختومه شده است اما حجم بالای ثبت شکایات نشان از چالشهای جدی در روابط بیمهگر و بیمهگذار دارد.

در صدر جدول، بیمه شخص ثالث با 3هزار و 558 شکایت ایستاده است؛ رشتهای که به دلیل ارتباط مستقیم با حوادث رانندگی و تعهدات شرکتها، همواره جزو پرچالشترین بخشهای صنعت بیمه بوده است. از این شکایات، 3هزار و 265 پرونده مختومه و 293 مورد همچنان در حال رسیدگی است.

جایگاه دوم متعلق به بیمه درمان با 2هزار و 16 شکایت است. اختلاف بر سر هزینههای درمان و سرویسدهی بیمارستانها و مراکز طرف قرارداد، بخش عمدهای از این پروندهها را شکل میدهد. این رشته توانسته 1833 پرونده را ببندد و 183 شکایت دیگر را به مراحل رسیدگی برساند.

در رتبه سوم، بیمه بدنه اتومبیل با 938 شکایت قرار دارد که عمدتاً حول ارزیابی خسارت و پرداختها میچرخد. از این تعداد، 876 پرونده مختومه و 62 مورد هنوز باز است.

*کمشکایتترین رشتهها

در پایین جدول آماری بیمه مرکزی، رشتههایی با مشتری محدود یا پوششهای خاص دیده میشوند؛ بدنه کشتی تنها 3 شکایت، اعتبار 4 شکایت و حوادث طبیعی ساختمان 6 شکایت، که نشان میدهد گستره مخاطبان این رشتهها محدودتر و احتمالاً تعهدات آنها شفافتر است.

بیمه شخص ثالث نه تنها در صدر تعداد شکایات، بلکه در میزان رسیدگی نیز پیشتاز است؛ بیش از 2055 پرونده به نتیجه رسیده و 934 پرونده مختومه نشدهاند. در مقابل، رشتههایی با شکایات معدود مانند بدنه کشتی تقریباً تمامی پروندهها را مختومه کردهاند و در حال رسیدگی پرونده باز محسوسی ندارند.

آمار فوق نشان میدهد که رشتههای مرتبط با خودرو (شخص ثالث و بدنه اتومبیل) و حوزه درمان، بخش عمده بار شکایات بیمهای کشور را در سال 1404 به دوش میکشند. در مقابل، رشتههای تخصصی مانند بیمههای دریایی و مهندسی کمترین معترض را دارند. تداوم انتشار این آمار میتواند مسیر اصلاح سیاستهای بیمهای و کاهش حجم شکایات را روشنتر کند.

نهاد ناظر صنعت بیمه تأکید دارد که حجم شکایات یک رشته الزاماً به معنای ضعف عملکرد آن نیست. برای قضاوت دقیق باید شاخصهایی مانند نسبت شکایات به سهم بازار و درصد شکایات وارد نسبت به میانگین بازار بررسی شود. این نگاه علمی میتواند خطای تحلیل را کاهش دهد و مسیر اصلاح خدمات را هموار کند.

بیمه مرکزی میگوید هدف از انتشار این دادهها، تقویت شفافیت، افزایش رقابت و آگاهی بیمهگذاران است؛ دادههایی که اگر بهدرستی تحلیل شوند، میتوانند به ارتقای کیفیت خدمات و جلب اعتماد مشتریان کمک کنند./تسنیم